股票融资是利好吗 全国新能源乘用车2025年2月零售69万辆零售渗透率50%

注:本分析文章仅代表崔东树个人观点,如有异议股票融资是利好吗,请留言。

2025年2月全国新能源乘用车市场走势超预期的良好,2月全国新能源乘用车零售69万辆零售渗透率50%,而2月全国新能源乘用车出口达到11.8万,增28%的表现也很好。中国新能源车的市场竞争力较强,国家政策进一步推动了新能源乘用车的私人消费市场发展,形成拉动消费的核心支撑。

一、新能源乘用车总体走势

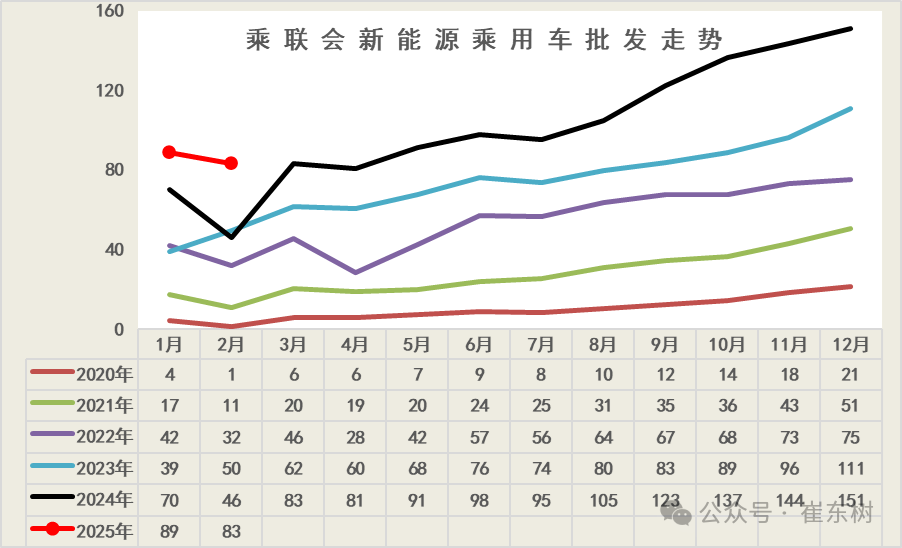

1.2025年2月新能源车批发很强

2025年2月新能源乘用车批发销量达到83万辆,同比增量37万台,超越当月历史最高增量水平较多。由于春节因素和降价干扰,2024年1-2月的新能源走势较弱, 3-8月市场逐步恢复增长,政策补贴驱动9-12月环比增长巨大,持续突破月度历史高点。2025年由于出口和内需的拉动,在1月较强走势后,2025年2月的走势仍保持超强。

2023年以来由于锂和镍等原材料回落导致动力电池价格有下降的趋势,2024年初销量较低有利于企业年初减产,去历史库存,2024年5月开始实现新品销量的持续增量。

2025年2月新能源乘用车批发达到83万辆,同比增长回升到80%的增速,与年初的增速相比是超强的增长,2025年2月环比下滑7%。春节较早的市场波动效果明显。

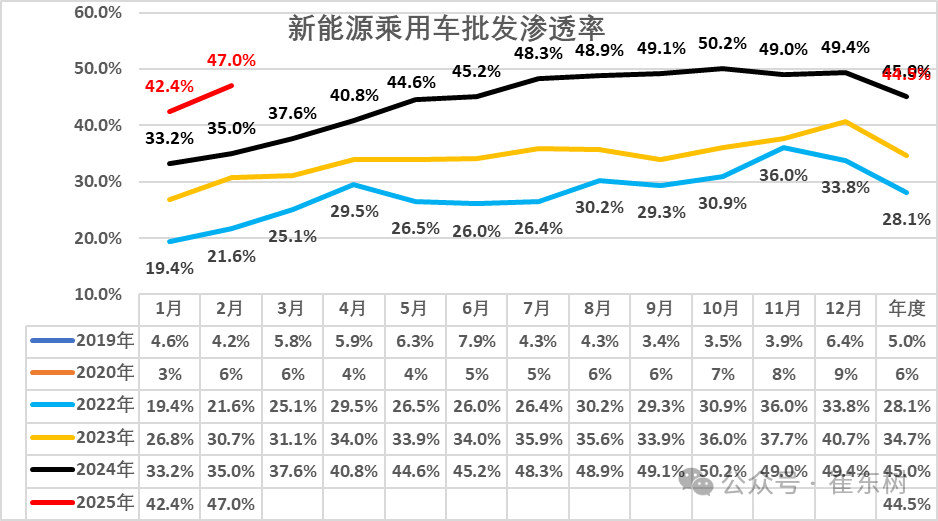

2.全国新能源渗透率-批发

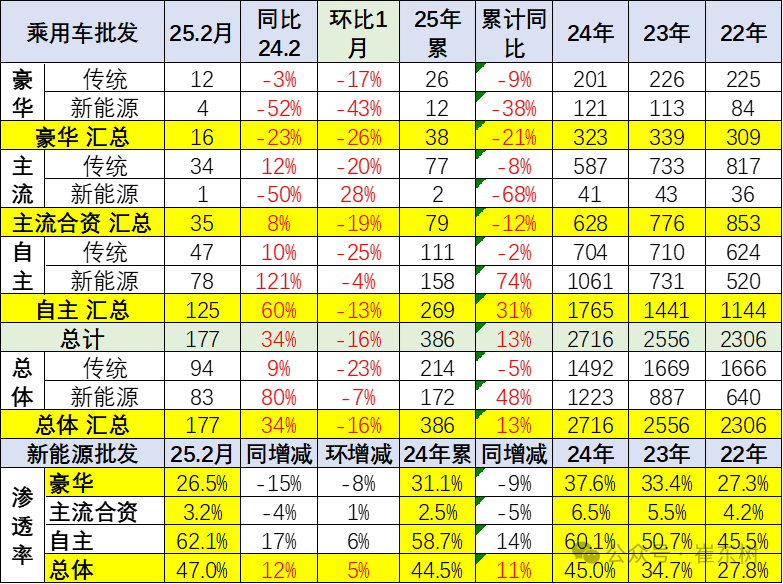

2月新能源车厂商批发渗透率47%,较2024年2月提升12个百分点。批发渗透率暴增主要是国内新能源车的走势较强,出口的插混表现也较好。

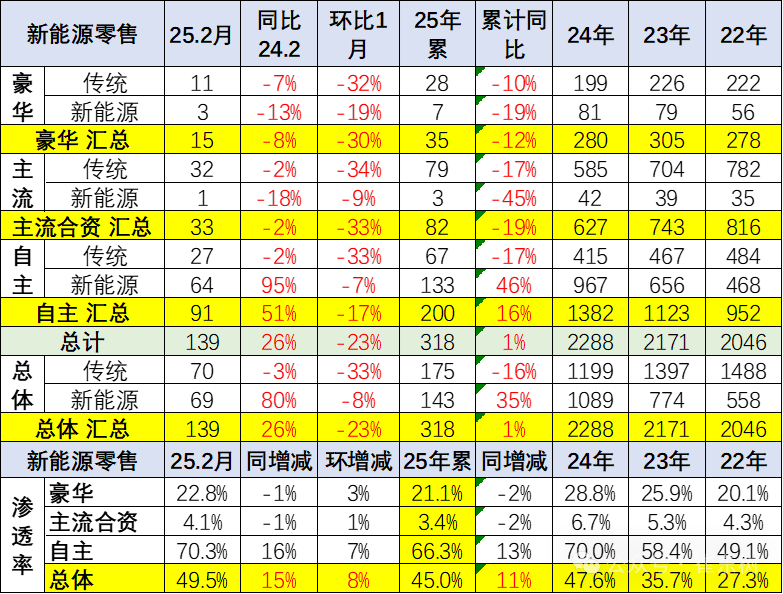

2月新能源车厂商批发渗透率47%,较2024年2月提升12个百分点。2月,自主品牌新能源车渗透率62%;豪华车中的新能源车渗透率27%;而主流合资品牌新能源车渗透率仅有3%。

2月传统车厂家批发同比增9%,而新能源车零售同比上升80%,增速差距71个点,且2月燃油车环比下降23%,燃油车压力较大。

3.2025年2月新能源车零售增速强

2025年2月新能源车市场零售69万辆,呈现2025年2月强势增长的良好状态,与2024年2月的环比剧烈下滑成为反差。

由于1月开始的新一轮报废更新和以旧换新的政策效果逐步显现,新能源中低价车型补贴较高,加大了购买新能源的热情释放。

整体年度销量趋势:从2020 年到 2024 年,新能源乘用车年度零售销量呈现出逐年上升的态势,2020 年为 111 万辆,到2024 年已增长至 1089 万辆,增长幅度十分显著,体现出新能源乘用车市场规模在不断扩大。2025年1-2月达到143万的增速35%,仍保持近三年中很好的增长态势。

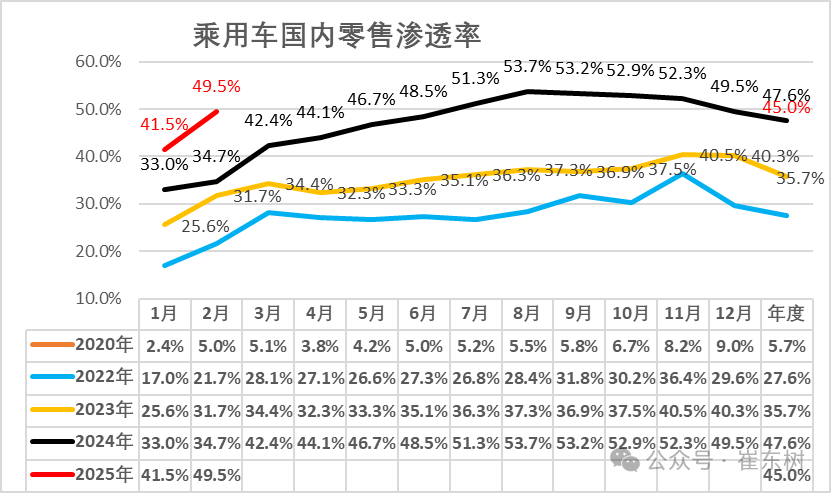

4.全国新能源渗透率-零售

2月新能源车国内零售渗透率49.5%,较去年同期渗透率提升15个百分点,2月新能源的走强拉动新能源渗透率大幅提升。

2月新能源车国内零售渗透率49.5%,较去年同期渗透率提升15个百分点。2月国内零售中,自主品牌中的新能源车渗透率70%;豪华车中的新能源车渗透率23%;而主流合资品牌中的新能源车渗透率仅有4%。从月度国内零售份额看,2月主流自主品牌新能源车零售份额73%,同比增加4.4个百分点;合资品牌新能源车份额2.1%,同比下降1.9个百分点。

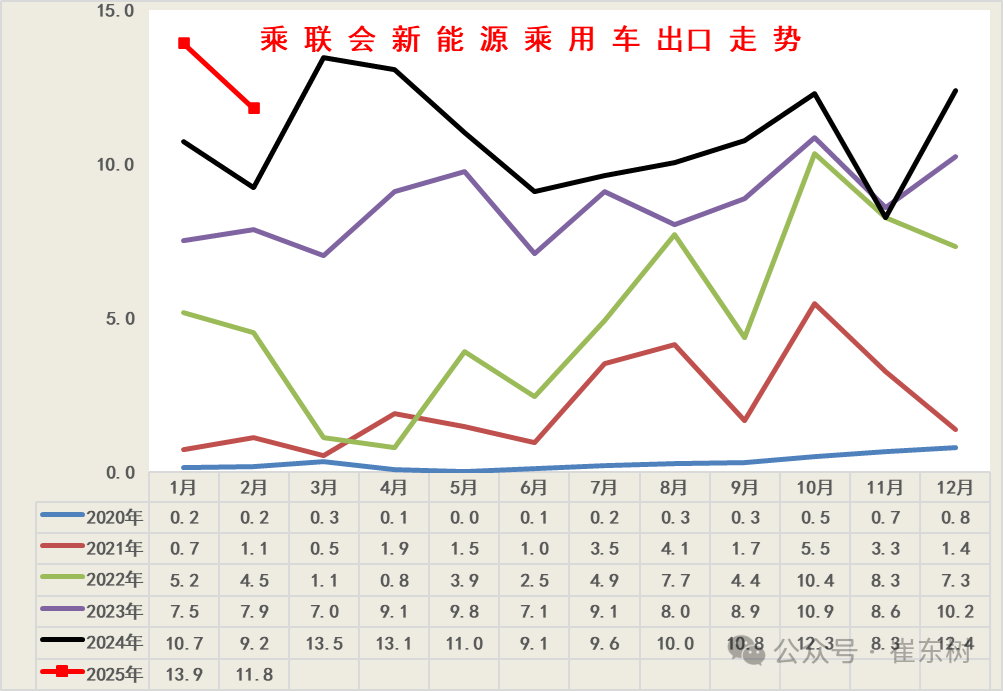

5.2025年2月新能源车出口回落较大

2025年2月新能源车出口11.8万辆,连续3个月的出口月度增速同比大幅回升,与历年的月度走势规律反差较大。

中国制造新能源产品品牌越来越多地走出国门,由于海外认可度持续提升以及服务网络的完善,自主品牌纯电动主要面向发达国家市场,目前出现围堵中国新能源的现象,这是完全错误的,但我们也要冷静面对,主动调整,稳定预期。

从2021年—2024年,新能源乘用车出口年度销量呈逐年上升趋势。2021年出口量为26万辆,到2024年增长至130万辆。2025年2月增长29%,高于2024年增速,显示出我国新能源乘用车在国际市场上的竞争力逐渐增强,出口规模不断扩大。

虽然各年的同比增速都为正,但呈现出逐渐放缓的趋势。2021年同比增速高达628%,2022年为134%,2023年为71%,2024年为25%。由于初期基数较小,随着出口量的不断增加,增长速度逐渐趋于平稳。今年1-2月新能源乘用车出口增速29%,与2024年同期增速基本一致。

二、新能源乘用车市场结构分析

1、新能源车的厢型结构

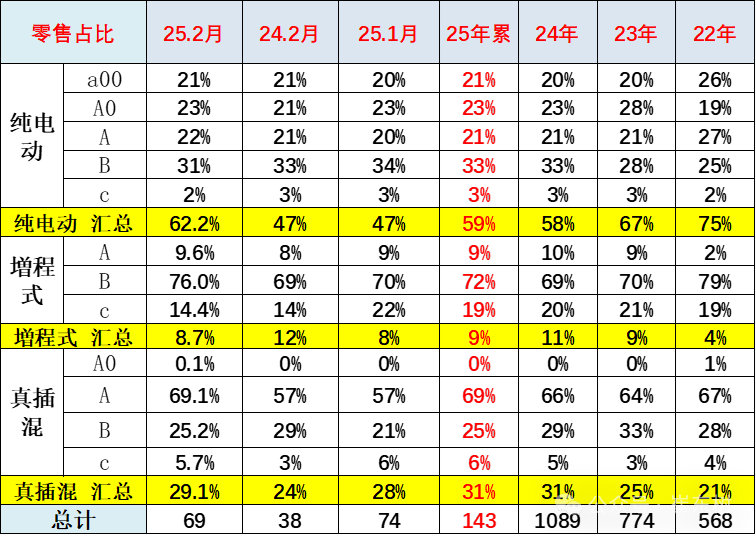

2025年2月各种动力形式增长相对均较好。其中2025年2月纯电动零售销量43万辆,同比增长94%,环比增2%;2025年2月狭义插混销量20万辆,同比增长83%,环比下降20%。2025年2月增程零售量6万辆,同比增长12%,环比下降20%。

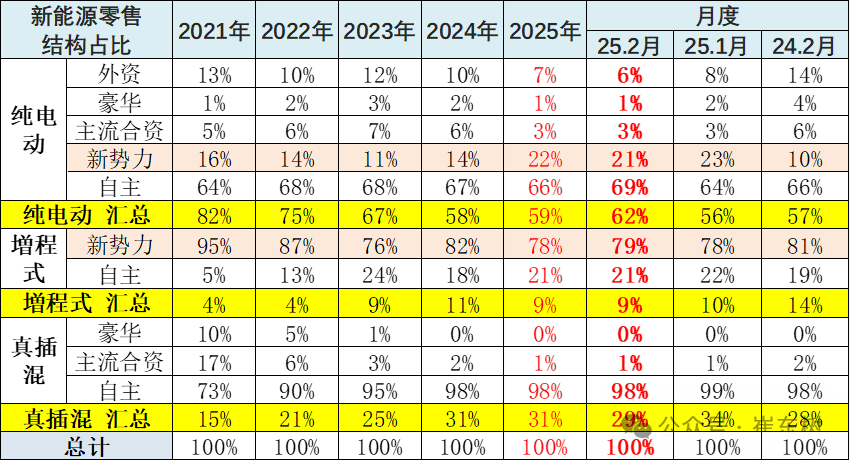

2025年2月的纯电动改善明显,其中轿车表现突出。2025年2月新能源零售结构中:纯电动62%、狭义插混29%、增程式9%。2024年为纯电动58%、狭义插混31%、增程式11%。2023年全年新能源零售结构中:纯电动67%、狭义插混25%、增程式9%。

2、新能源车的级别-各级别相对均衡

2025年2月各级别电动车销量分化,消费升级的态势很好。微型电动车较强增长,小型电动车需求偏弱,家庭第二辆车需求一般。小米为代表的高端新能源增长较强。

随着双薪补贴增加,受到报废更新政策驱动的纯电动A00级入门市场逐步恢复。报废更新补贴推动插混车型进一步分流燃油车需求。2月的入门级纯电动表现较好。

3、新能源车的自主和新势力表现持续较强

从月度国内零售销量看, 2025年2月纯电动自主加新势力表现超强。主力合资车企加传统豪华车的市场规模较低,特斯拉表现也较差。

小鹏、零跑等新势力车企销量同比和环比表现总体仍较强,但是蔚来、理想等表现较差,这也是高端细分市场需求不旺的体现。

自主品牌的纯电动市场占据较大优势,特斯拉2月份额仅有6%。近期插混的自主日益占据主导优势,新势力做不了插混;增程成为自主和新势力的独享。

三、2025年2月新能源车主力厂家分化

1.历年逐月新能源车主力厂家销量走势

在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度零售销量突破万辆的厂商日益增多。2月受到销售时间短的影响,超10万台仅有1家企业,而吉利、小鹏、五菱的同比增速很强。

自主的企业占据绝对主力地位,但部分车企也出现销量下滑的持续压力,车企的走势分化相对明显。

今年与去年的新能源车主力车企变化不大,头部比亚迪没有变化,但吉利和五菱以及小鹏实现对特斯拉反超变局。环比走势的头部企业增量很强,吉利、五菱等纯电动表现较强。

2.新能源乘用车车型零售表现

新能源车型走势相对较强,头部6个新能源车型国内零售均在2万以上,但新品贡献度很高。

四、2025年2月纯电动车市场分析

1.纯电动主力厂家销量走势

近几年以来纯电动乘用车市场仍然是比亚迪、特斯拉和传统自主品牌为主的格局,但近期新势力表现明显改善。2025年2月新能源乘用车市场多元化发力,大集团新能源表现分化。2025年2月纯电动车企表现强的是比亚迪、吉利汽车、五菱、小鹏、小米、埃安和零跑汽车等。合资纯电动车企偏弱。

新势力的总体走势分化,小鹏及零跑等较强,而部分纯电动的新势力总体表现一般。

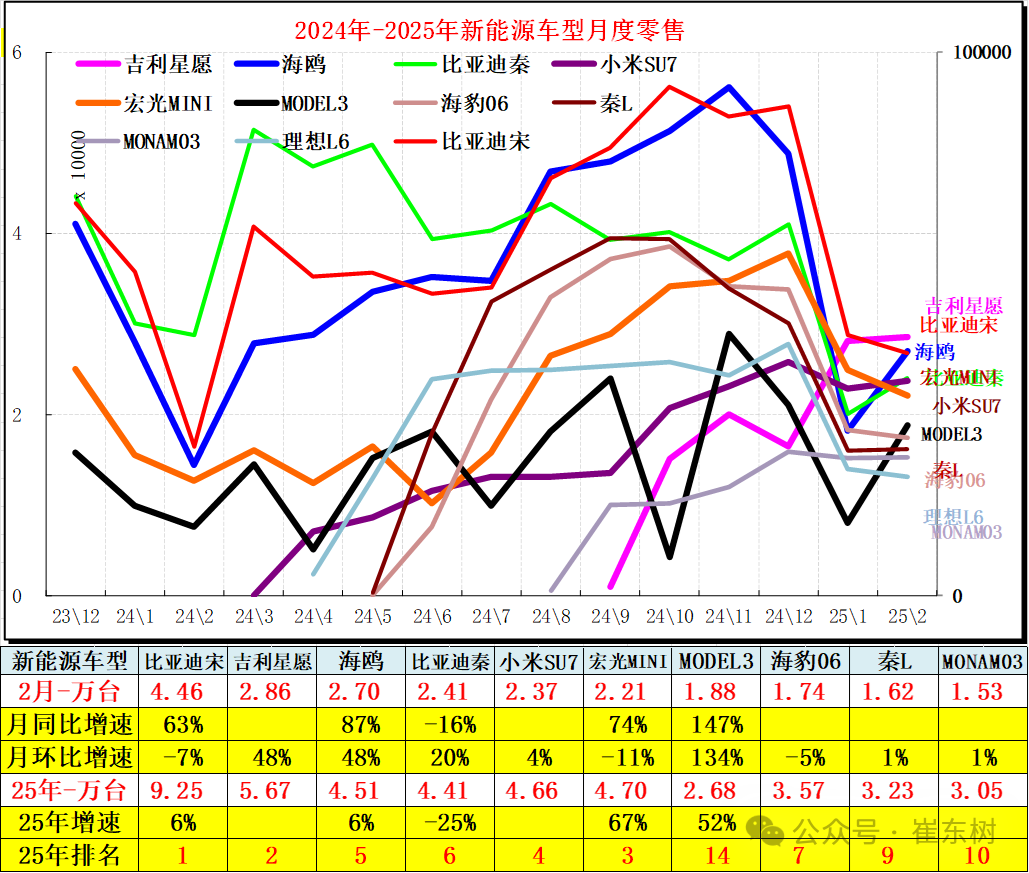

2.2025年2月纯电动主力车型零售

2025年2月纯电动车型表现相对较强的是吉利星愿、海鸥、小米SU7、宏光mini、比亚迪元、MODEL3等产品。

微型电动车的比亚迪海鸥产品力超强,也符合入门级消费需求,虽然前期五菱宏光mini的走势偏弱,但近期宏光mini和熊猫明显改善,而新品的星愿、小米SU7、小鹏MONAMO03,微型电动车的吉利熊猫、吉利星愿等新品表现不错,行业竞争更充分。

五、插混市场分析

1.插电混新能源车企业表现改善

2025年2月份插电混动市场走势分化,主要的厂家是比亚迪处于绝对领先,比亚迪由于销量较高放到右轴,吉利、腾势、长安引力、奇瑞等品牌全面发展,但跟比亚迪插混的差距仍较大,比亚迪插混增量后的竞品积极跟进。近期吉利和长城新品的插混产品很有竞争力。

合资车企插混市场表现相对较弱。由于产业链差异,插电混动动力车型的部分合资企业表现相对优秀。近期欧系插混偏弱,豪华车的插混不强。

2.插电混动主力车型零售较强

插电混合动力车型体现传统内资企业为主的特色。近期比亚迪宋、比亚迪秦、海豹06、驱逐舰05等的销量较好。比亚迪的产品矩阵丰富,走势相对覆盖较大。欧美企业对豪华插混的市场重视不足,销量走势也相对平稳。

近期纯电动和插混出口车型走向南美市场的表现较好,比亚迪海豹等出口巴西较多,形成海外新能源市场对中国插混的拉动。

六、増程式市场分析

1.增程式新能源车企业表现

增程式新能源车企业近期表现超强,鸿蒙智行较强,理想与问界等表现较稳,但深蓝、阿维塔、零跑等部分车企出现阶段性爆发增长特征。2025年2月深蓝和零跑的増程表现很好。长安汽车和零跑等増程产品持续较快增长。

2.增程式新能源车型表现

2025年2月的主力车型理想L6继续成为领军车型,问界M9和M7走势也很好。主力车型市场竞争逐步激化,万台以上月销的车型已经有充分竞争,长安系的深蓝和阿维塔的增长也很好。

新品的持续能力不强,部分增程新品的上市火爆期不长。增程式电动车理想L6成为领军车型,理想L9的表现逐步放缓,销量结构向L7转移。说明消费者对低价端增程仍是有很好的接受度,增程式的性价比优势仍是很重要的。

附:近日信息合集 ]article_adlist-->*2025年2月乘用车细分市场车型走势*乘用车价格段市场结构分析-2月

*2025年2月汽车细分市场走势和厂家竞争表现分析

*车市扫描-2025年08期(3月1日-3月9日)

*2025年2月份全国乘用车市场运行特征分析

*【月度分析】2025年2月份全国乘用车市场分析

*2025年1-2月乘用车市场降价分析

*2025年1-2月汽车行业进出口快报

*乘用车新车的分级测算探讨1-2月

*车市扫描-2025年07期(2月24日-2月28日)

*【新能源】2025年2月新能源乘用车厂商批发销量快讯

*从摩托车强大看中国汽车出口的潜力分析

*俄罗斯乘用车市场跟踪-2025年1月

*全国充电桩市场分析-2025年1月

*2025年第一批新能源车免车购税目录分析

*车市扫描-2025年06期(2月17日-2月23日)

*【乘联分会论坛】2025年1月皮卡市场分析

*2025年预测-乘用车零售增2%、出口增10%、新能源批发增28%,汽车增4%

*健全新能源车电池回收价格意义重大

*新能源车锂电池市场分析-2025年1月

*全国乘用车市场2025年1月末库存299万台、库存58天

*车市扫描-2025年05期(2月10日-2月16日)

*全国商用车国内保险特征—2025年1月

*2024年1-12月二手车1961万台、同比增长7%,交易额12852亿元、增9%

]article_adlist-->*2024年1-12月中国占世界新能源车份额70%*2024年12月中国占世界汽车份额41%

*从雷克萨斯的国产与本田日产合并受阻-看中国产业链的优势

*2024年全国乘用车区域流向分析

*2024年汽车行业收入破10万亿增4%、成本增5%、利润降8%;锂电池利润增48.5%

*建议减少对燃油车的歧视性政策-实现油电同强

*2024年全年中国汽车出口市场分析

*2024年1-12月中国汽车进口70万台降12%

*2024年12月新能源车区域市场分析

*公安部2024年上牌和驾驶员数据分析

*2024年12月汽车生产增15%,新能源汽车165万渗透率47%,汽车消费增1%

*2024年汽车出口641万台增23%、进口70万台降12%

]article_adlist-->*2024年1-12月全国汽车市场召回状态跟踪*2025年全国车市预计零售增2%-年初政策过渡期买车好

*我不看好日产和本田的合并-需要加大中国本土化研发和产品创新

*中央经济工作会议促进汽车消费可持续增长

*汽车保有上牌报废出口组合分析

]article_adlist-->*2024年中国汽车出口海外部分数据跟踪-10月*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车

*车市相对楼市的发展潜力巨大,需要更多政策支持

*欧盟车市跟踪 -坚决反对欧盟的电动车反补贴政策

*氢燃料电池车走势分析

*2024年中国汽车经销商急需政策支持

*新能源电池产业链的利润从上下游向中游电池集中

*汽车整车上市公司上半年业绩表现分析

*世界汽车生产分析-中国汽车走向世界

*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池

*报废更新补贴升级推动车市换购消费强增长

*世界企业500强的中国汽车公司总体较好

*汽车报废更新补贴扩容翻倍是重大利好

*汽车以旧换新补贴实施细则发布是重大利好

*报废更新和以旧换新推动汽车消费高质量发展

*新能源海外上市公司的年报指标对比跟踪

*全国住宅楼市与车市走势对比分析

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP